齐声众口NO.29 | 口腔种植牙行业及集采深度分析(一)

2023年1月11日,四川省医保局牵头的口腔种植体系统省际联盟集采结果正式公布,这是国家医保局开展口腔种植医疗服务收费和耗材价格专项治理行动所取得的一个重要性阶段成果,必将对国内种植牙行业格局带来深远的影响。

种植牙:

口腔领域的明珠

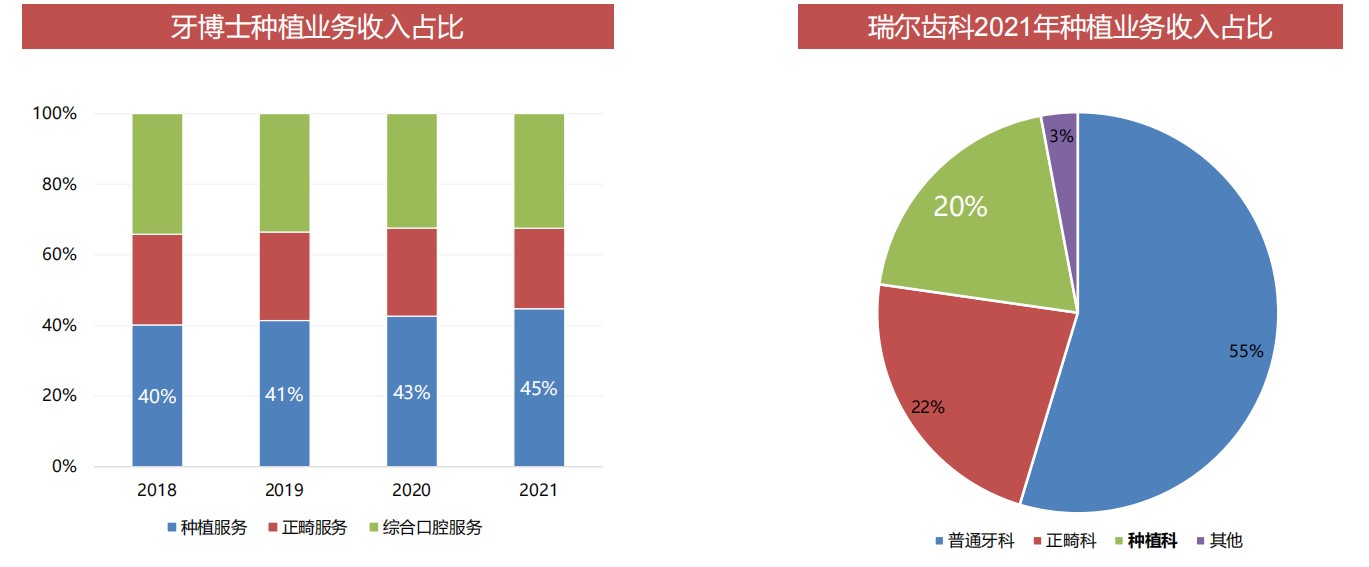

种植牙是口腔医疗服务项目中价值量较高的业务。无论是在公立医院还是民营医院/诊所,种植业务都占据着重要地位,收入占比也较高,如以种植牙为特色的牙博士种植业务收入占比超过40%,瑞尔齿科2021年种植业务收入占比也达到20%。

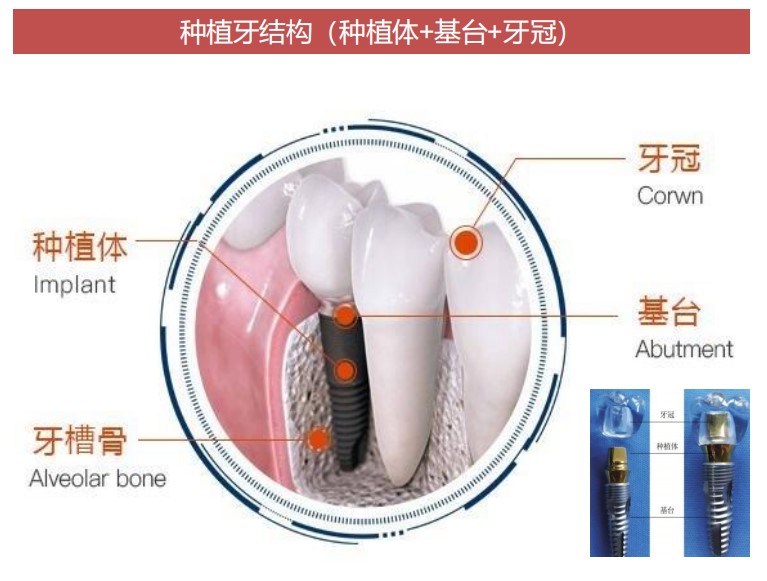

种植费用中,种植体是核心耗材,占据较大的价值量。种植牙由种植体、基台及修复冠组成。种植体,就是嵌入牙床内的部分,与自身牙槽骨紧密结合,扮演着牙根的角色,整个种植牙都是以种植体为基础的。基台,是暴露在牙槽骨外的部分,与种植体相接,可拆卸,为修复冠提供佩戴位置。修复冠,嵌套在基台外,是整个种植牙的最外层结构,形态与我们嘴里长的一颗颗牙齿相同。

以中高端进口品牌种植体为例,在医院种植手术收费价格中,种植体费用占比达到40%以上。

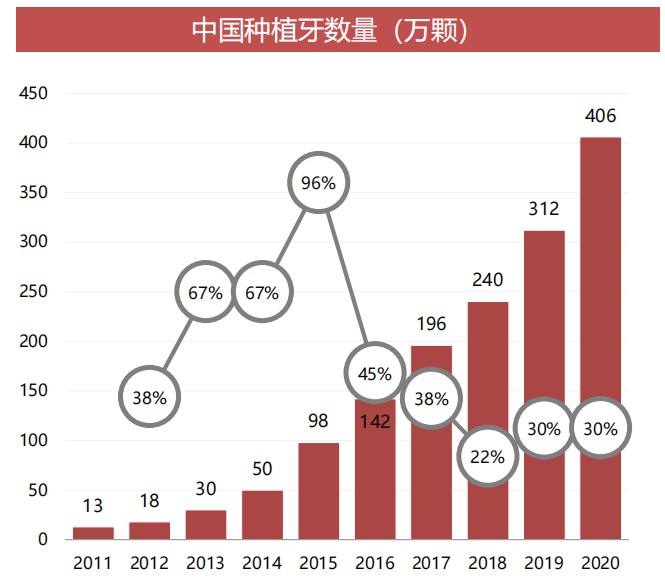

国内口腔种植需求与日俱增。2011年至2020年,我国年种植牙数量从13万颗增加至406万颗,2016年至2020年的年均复合增长率为33%,种植牙行业处于快速发展阶段。

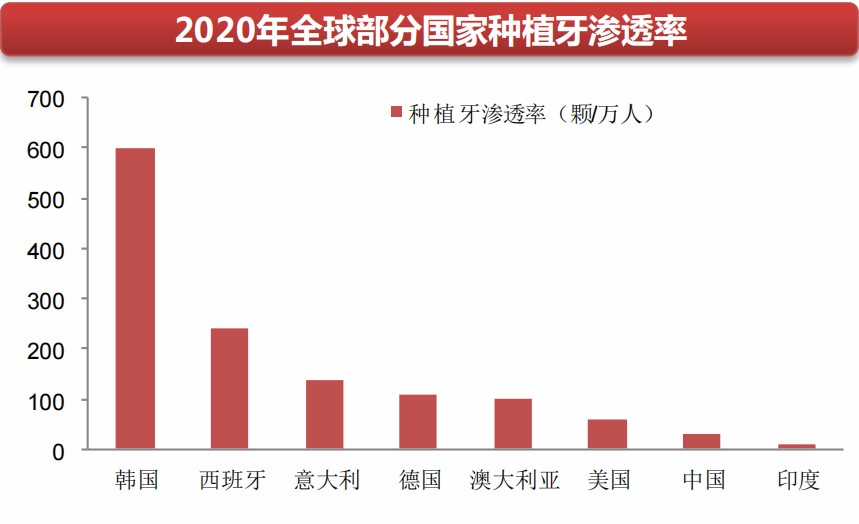

国内种植牙渗透率提升空间大。根据士卓曼披露数据,2020年,韩国种植牙渗透率最高,达600颗/万人,西班牙、意大利、德国等发达国家也均超过100颗/万人,我国种植牙渗透率仅为29颗/万人,远低于发达国家。随着种植牙集采落地促使手术价格整体下降和疫情趋缓导致需求增加,市场预期将迎来一波高速发展期,我国种植牙渗透率有望加速提升。

另一方面,研究结果显示,随着年龄的增长,牙齿缺失率上升速度加快,我国正处于老龄化加速阶段,日益上升的老龄人口比例为口腔种植市场提供了庞大的人群基础。根据调查数据,我国 20-35岁、35-44岁、45-54岁、55-64岁和65-74岁的平均缺牙数分别为0.2颗、0.4颗、2颗、3.73颗和7.5颗,假设各年龄阶段的牙齿修复率分别达到3%、3%、2%、1%、1%,则每万人种植牙数量为166颗,可达到发达国家平均水平,我国人口对应总种植牙植入数量总计约在2349万颗。

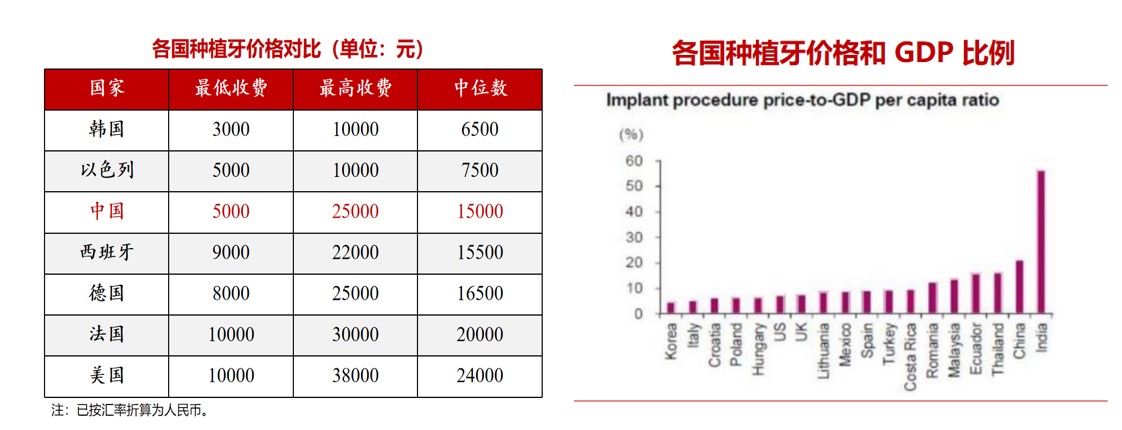

支付能力是现阶段国内种植牙渗透率较低的核心因素。从目前市场收费标准来看,种植牙根据植体品牌的不同,收费从5000元至25000元不等,与海外发达国家相比,国内价格处于中等水平。但对比各国种植牙价格/GDP 比例,韩国种植牙价格/GDP比例最低,不到5%,考虑到医保覆盖,韩国个人实际支付比例更低;其次意大利、美国、英国、西班牙,以及新兴市场土耳其、巴西和墨西哥等也较低,相应的这些国家的种植牙渗透率较高,而我国的种植牙价格与GDP比例接近20%,处于较高水平,因此,支付可及性是制约现阶段国内种植牙渗透率的主要因素。究其原因,我们认为,主要是因为种植体技术壁垒相对较高,国产种植体起步晚,目前国内种植体市场仍以外资品牌占据绝对主导地位,国内品牌未能掌握市场定价权,后续随着集采落地,进口替代进程有望加快,促进种植降价提速。

市场格局:

进口植体占主要市场份额

国产植体仍处于发展初期

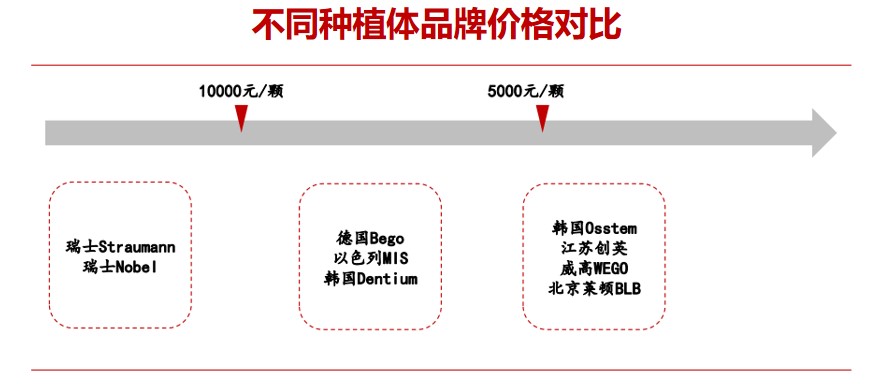

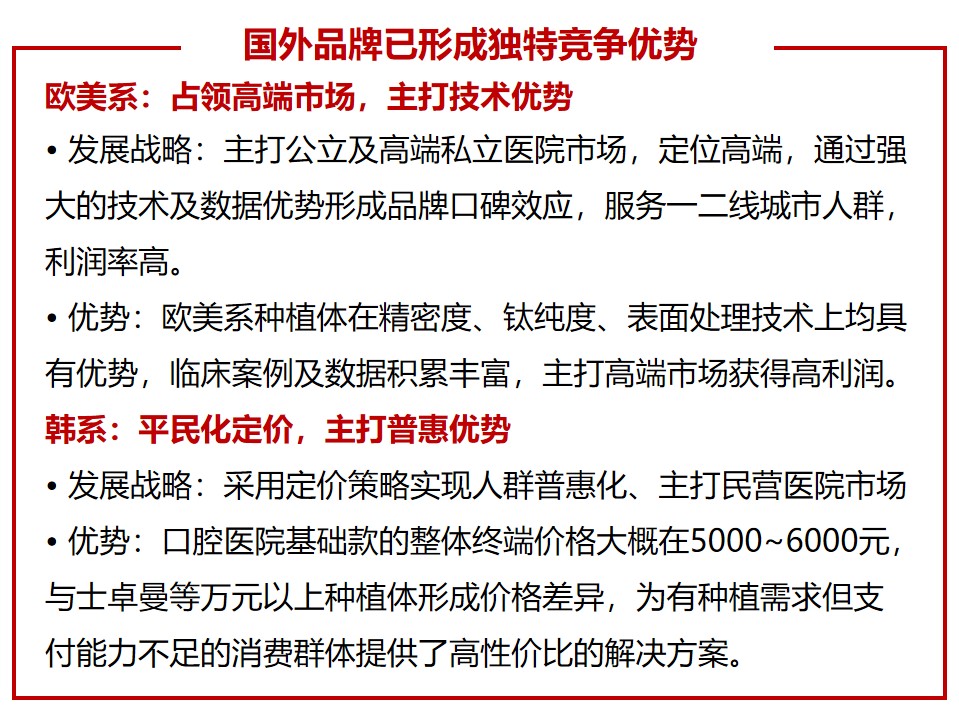

市场头部集中于欧美和韩系名牌,国产品牌市占率低。目前我国种植体市场中,欧美及韩系等进口品牌占据主导优势,市占率达到约90%,TOP5品牌销量占比67%,其中:欧美系以瑞士士卓曼(Straumann)、瑞典诺贝尔(Nobel Biocare)、美国登士柏西诺德(Dentsply Sirona)为代表,主打技术壁垒,在材料、表面处理技术及精密设计上形成优势,占领公立医院等高端市场;韩系以奥齿泰(Osstem)和登腾(Dentium)为代表,主打价格优势,已在民营医院市场形成客户粘性。国产品牌整体市占率较低,单品牌市占率均未超过2%。

截止 2022年8月,国内取得种植体(系统)注册证国产厂商 22 家,海外厂商 50 余家,国内种植体企业相较于欧美和韩系企业,竞争力较弱,缺少强势品牌支撑。

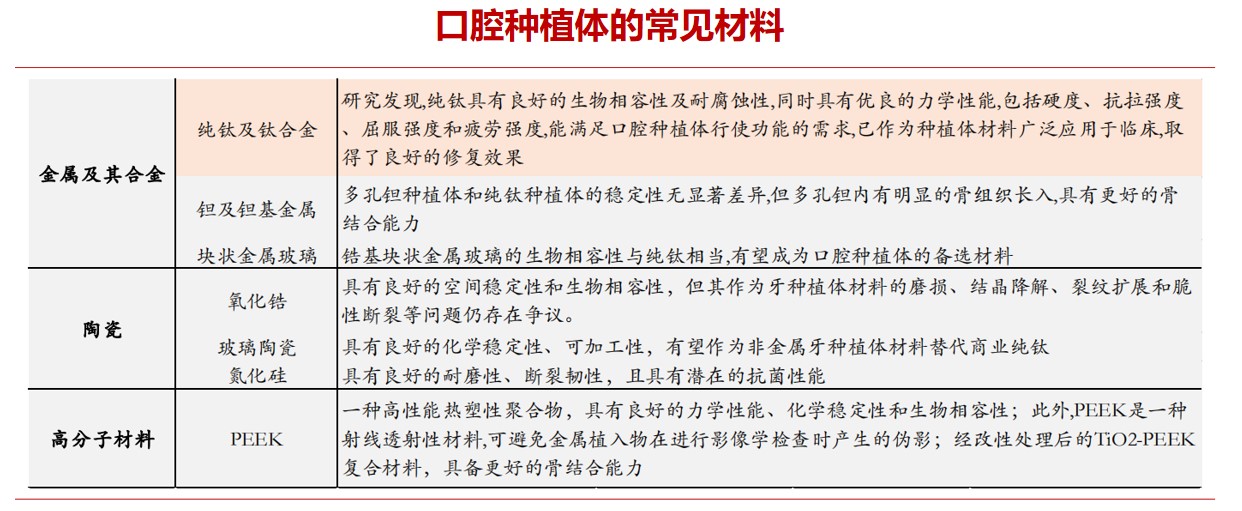

种植体的技术壁垒体现在材料、表面处理技术、以及精密设计。

材料:种植体要长期埋入人体骨组织内,对生物学性能和理化性能有着很高的要求,种植体材料应具备良好的生物相容性、耐腐蚀性、耐磨性、以及优良的力学性能。在临床上使用过的材料主要有金属及其合金、陶瓷、高分子聚合物等。目前主流的种植体材料为钛及钛合金,钛及钛合金材料凭借其良好的生物相容性、优良的机械性能及良好的骨结合效果成为种植牙修复的金标准。

表面处理技术:表面处理技术决定了种植体和骨头的融合,目前常见的表面处理技术有三种:大颗喷砂粒酸蚀表面处理SLA、羟基磷灰石HA表面处理、钛浆涂层表面(TPS)。表面处理技术在过去三十年间创新不多,目前金标准仍然是1997年Straumann开发出的SLA方法;2010年Straumann推出SLActive亲水性种植体,骨愈合时间进一步降低到 3-4 周。

精密设计:种植体的外形设计直接影响着种植手术方案的制定与体验,影响着初期稳定性,对诊疗周期也有影响。骨内种植体外形、长度、直径及表面处理都会影响种植的成功率。种植体设计的目的为尽量将剪切力转化为压力,且尽量将应力分散到合适的位臵,种植体大致常见外形分类可分为根形、柱形、双向锥度外形。

国产种植体竞争压力大,市场开发难,国产替代需要时间及新的发展机会。

——国产种植体行业起步晚,在技术、经验等方面积累不足,产业化相对滞后,还处于技术跟随阶段。如在表面处理技术方面,种植体龙头企业Nobel Biocare和Straumann分别采用TiUnite和SLActive(活性亲水 SLA)阳极氧化处理和亲水喷砂酸蚀处理的第四代技术,具备较好的生物相容性、耐腐蚀性和骨结核强度,而大多数国产口腔种植品牌在表面处理工艺和产品加工精密度方面与外资知名品牌相比还有差距,在临床数据支撑和学术支持上也有所欠缺。

——国产种植体定价无法与韩国品牌竞争,导致即使在中低端市场也无法突围。韩系种植牙公司为降低医生使用所需的学习成本,做了大量的设计和技术让步。材料上选用欧美公司普遍使用的纯钛材料,结构上为简单的多层微螺纹状;在表面处理上使用成熟已久的第三代SLA和RBM 表面处理技术,大幅减少了技术研究、开发成本;同时为争取亚洲市场,大幅压低了品牌溢价,而国产种植体与主攻中低端市场的韩国品牌在市场定位上有所重合,性价比优势无法凸显。

——我国口腔医疗行业中,拥有植牙资质的医师数量较少,限制了国产种植牙行业的发展和普及。

本篇主要介绍了种植体的相关概念、技术壁垒,国内市场发展状况和潜在规模,以及目前国内市场格局。在种植牙套餐中,种植体最为关键,但由于国内企业起步较晚,当前国内种植牙市场仍基本被外资品牌主导,国产品牌需要更好的市场发展机会。后续我们将介绍国内种植牙专项治理政策、量化分析此次种植体集采结果以及国内种植体市场主要品牌。