齐声众口No.1:口腔连锁群雄逐鹿 各方英豪各显神通

本文作者:阿二

横观中外,口腔医疗赛道一直都是兵家必争之地,其广阔的市场需求、较低的准入门槛、较高的含金量吸引了大量的市场玩家。近年来,中国逐步进入老龄化社会,同时随着人民生活水平的提高与平均可支配收入的提升,千亿口腔蓝海呈现出蓬勃发展的态势,不仅越来越多的新玩家乘风出世,深耕行业多年的口腔连锁品牌也在不断破浪前行,今天我们就来细数一下各路英雄以及不同的发展途径。

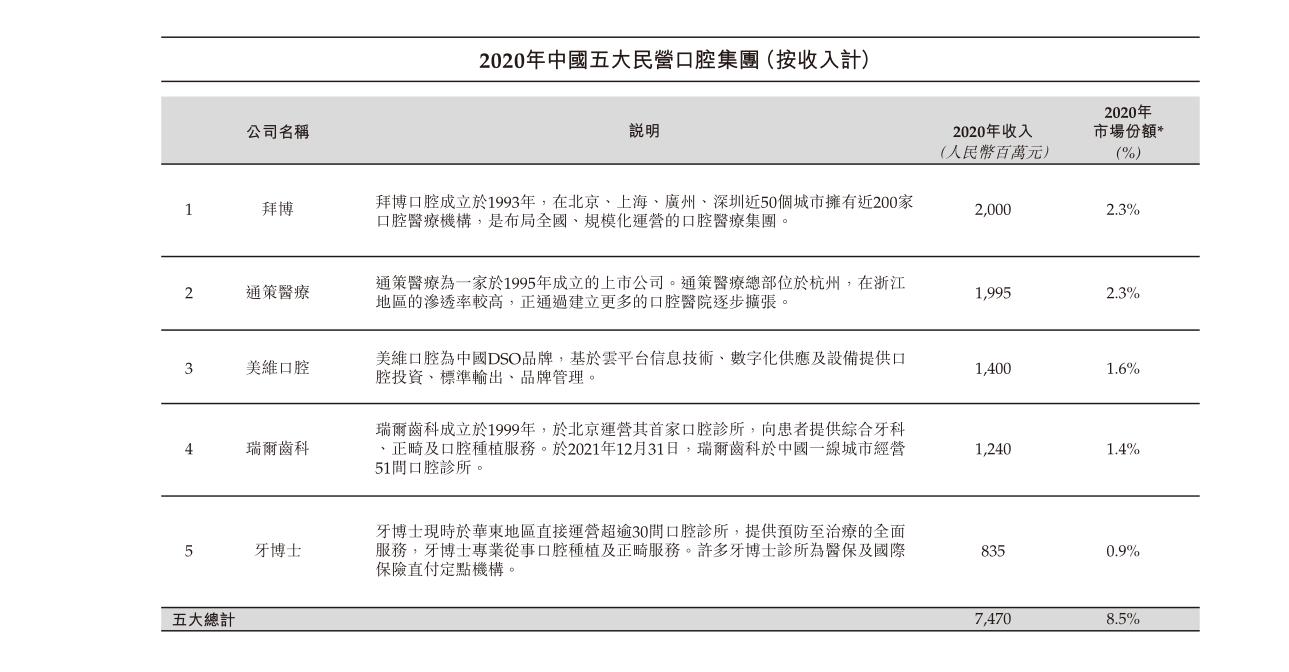

从口腔医疗行业格局来看,由于客户就近就医的原则,口腔医疗服务有各自的服务区域限制,所以整个行业集中度并不高,以2020年为例,市场领先的五家企业合计也只有8.5%的市占率。

资料来源:牙博士招股说明书

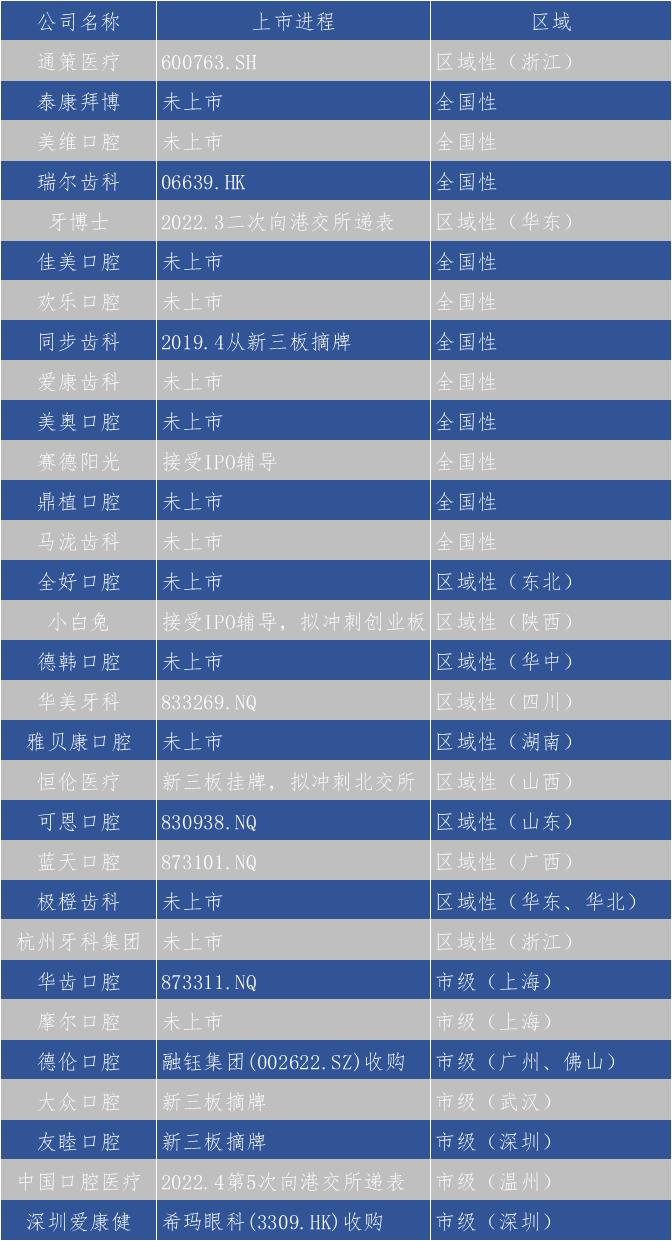

综合行业影响力、发展规模、区域定位、专业成绩等多重因素,我们共计列出了国内口腔医疗机构三十强企业。

(排名不分先后)

从发展途径来看,上述口腔医疗企业大多都是走连锁化运营的模式,具体分析主要包括四类:

第一类:

深耕细作,借助品牌优势开拓市场

这类企业在某个市场定位或者某个区域内已进行多年深耕细作,建立起知名度较高的口腔连锁品牌,并长期注重培养后备医生资源,在扩张时可以保证客源的稳定和对牙医的需求。代表企业有通策医疗和瑞尔齿科。

通策医疗2006年借助杭州口腔医院改制机会进入杭州市场,2007年借壳上市成功,现在浙江省内已经拥有杭口平海区域集团、杭口城西区域集团、宁波口腔医院集团、杭口绍兴区域集团和杭口浙中区域集团 5 家口腔区域集团,由此扩张分院,已形成多个“区域总院+分院”区域医院集群。后续,公司准备在浙江深度的基础上开启全国战略广度,通过口腔基金设立布局武汉、西安、成都、上海四个根据地,建立三级口腔医院集团,优先发展长三角和珠三角大湾区域, 为公司长期发展奠定基础。

瑞尔齿科于1999年创办第一家诊所,一开始就定位高端市场,以专业化的医疗质量监控体系向高端用户提供定制化服务,现已在北上广深等7个一线城市合计经营50家瑞尔诊所,同时,为了找到与公司文化价值一致的利益共同体,瑞尔一直非常重视医生人才的内部培养,2012年,企业创建定位于中端市场的瑞泰口腔,依据高端诊所的服务模式和集团前期所储备的人才进行快速的门店扩张,现已在10个城市合共经营7家医院及50家瑞泰診所,2022年3月,瑞尔集团"二战"港交所成功上市。

第二类:

借鉴国外DSO模式,实现快速扩张

“DSO”模式,即Dental Service Organizations,口腔医疗服务组织,是为口腔医生与口腔诊所提供非临床业务支持服务的运营管理公司的统称,定位于帮助开办口腔诊所的牙医们解决诊所经营过程中遇到的资金、管理、运营等一系列问题,让牙医更专注于患者治疗。DSO模式在美国应用广泛,是美国牙科快速连锁化的重要原因之一,规模排名前十的DSO组织旗下诊所均超过200家,其中最大的Heartland Dental已经拥有超过1000家诊所。近些年,DSO模式在国内也得到了快速发展,美维口腔、欢乐口腔、华美牙科都是DSO 模式的践行者。

美维口腔于2016年将DSO模式引入中国,在本土化创新基础上推出美维“事业合伙人”的战略机制,收购并购盈利状况较好的地方龙头口腔机构,截至目前,美维已在各地投资收并购维乐口腔、新桥口腔、中山口腔、DUANG DUANG少儿口腔、美尔口腔、爱齿口腔、韩美口腔、致美口腔、清华阳光口腔、厚诚口腔、恒美口腔、小白兔口腔(荆州)、宜昌爱合口腔等共16家口腔连锁品牌,覆盖35座城市,拥有200家口腔医院与门诊部。

美维通过在战略投资、标准输出、品牌管理三个维度,整合资源搭建赋能平台,解决区域品牌在医疗、资金、人才、运营、管理等方面存在的问题,为国内优秀口腔连锁品牌和专家赋能,并帮助其实现个性化的发展。

第三类:

与资本深度合作,快速抢占市场

口腔连锁品牌在扩张时最主要的压力来自于成本快速上升带来的现金流压力,而背靠大资本的企业,因为无须考虑盈利压力,从而可以实现快速的跑马圈地,其中最具有代表性的就是拜博口腔。

拜博口腔由创始人黎昌仁于1993年在深圳创建,2014年拜博与联想控股正式联姻,联想直接出资10亿元,实现对拜博的控股。不愁钱的拜博在市场上一路高歌,到2017年底门店数就达到212家,成为国内第一家规模达到200+的口腔连锁品牌,2018年,泰康保险集团正式宣布出资20亿元战略投资拜博口腔,并成为新的控股股东,泰康打造的高端医疗模式在口腔专科领域正式落地。背靠前后两大金主在资金、技术、人才和产业链方面的全方位支持,拜博口腔目前在北京、上海、广州、深圳等逾50个城市均有布局,并从一线城市向二三线城市实现纵深发展。

第四类:

另辟蹊径,专注于细分赛道

近些年,口腔医疗市场竞争日益激烈,以华东地区为例,其作为我国经济最具活力的地区,在消费医疗保健服务领域发展起步较早,口腔服务随着发展较为迅速,已逐步发展成为我国口腔服务行业代表性区域。2020年,华东地区口腔服务市场规模占全国总规模的比重达到38.6%,远超其他地区。我们列出的前述三十家口腔医疗机构中就有一半以上在华东地区均有所布局,而在这样白热化的竞争态势下,市场晚入者的压力可想而知,而有些企业却能在传统业务中看到新需求,从而快速转型,在细分赛道上大放异彩,极橙齿科就是其中的优秀代表。

极橙齿科2015年才进入口腔医疗赛道,虽然创始人都是行内出身,但在竞争已经很激烈的成人赛道并不具备明显优势,企业很快发现国内儿牙市场的趋势与潜力,迅速把成人牙科业务全部剥离,只专注于儿童服务层面,其首创的“游戏化看牙”解决方案有效切中了广大家庭的需求,也为企业的发展开辟了良性循环的道路,目前极橙已在华东和华北地区共开设10多家诊所,成为国内专注于为0-14岁儿童提供口腔护理和诊疗的知名连锁品牌。

总结

借着时代的东风,国内的口腔医疗赛道现在可以说是群星翡翠,各显神通,而在这样一个规模可能达到万亿级别的市场中,各路英豪是选择狭路相逢勇者胜,还是各自花开图安好,我们也将持续关注。

后续我们也将在专栏中对多家企业的故事一一进行梳理评述。

各位看官敬请期待.....