齐声众口No.2 | 通策医疗:昔日华丽转型终成器,今日谋变求新寻突破

本文作者:阿二

一个企业的成功,往往有其偶然性,但更有其必然性,从通策医疗的发展历程来看,其能成就为今日“牙茅”,确是时代机遇和自身能力缺一不可。

1►

地产起家,转型医疗

要说通策的发家史,必然离不开创始人吕建明。

1988年,吕建明毕业于杭州大学中文系,进入浙江省残联成为了一名公务员。在别人眼里,捧上铁饭碗就意味着轻松的工作环境和稳定的收入来源,完全没有必要担心未来,但工作4年后,吕建民对日复一日、两点一线的机关单位工作产生了厌倦的情绪,正逢当时下海经商热席卷整个中国,他也毅然选择下海,去到了一家房地产公司做销售。在积累了一年多的房地产经验后,吕建明很快走向了自主创业,1995年成立浙江通策房地产开发有限公司,借助当年房地产业时代东风,企业乘风而上,进入集团化运作阶段,在江浙开发了众多颇具影响力的楼盘,也实现了企业原始资本的快速积累。

在房地产市场占领一席之地后,通策感受到了房地产市场强手如林的发展压力,也敏锐地捕捉到了市场背后日益加剧的风险,开始筹划企业的转型之路。“金眼银牙”,通策很快将转型的目标定在了医疗市场。按照吕建明的话说:“房地产是有周期的,但医疗几乎没有周期,无论是谁都会找你看病”。

2004年4月,通策集团下属宝群实业收购上市公司“中燕纺织”;

2006年8月,通策看准杭州口腔医院改制的机会,由宝群实业出面斥资1亿元轻松拍下医院100%的股权,随即装进上市公司进行资产重组,并将名称“ST中燕”更名为“通策医疗(600763.SH),通策也成为中国首家医疗服务上市公司,这一连串行云流水般的资本操作至今仍为金融市场所津津乐道。

2►

区域发力,终铸牙茅

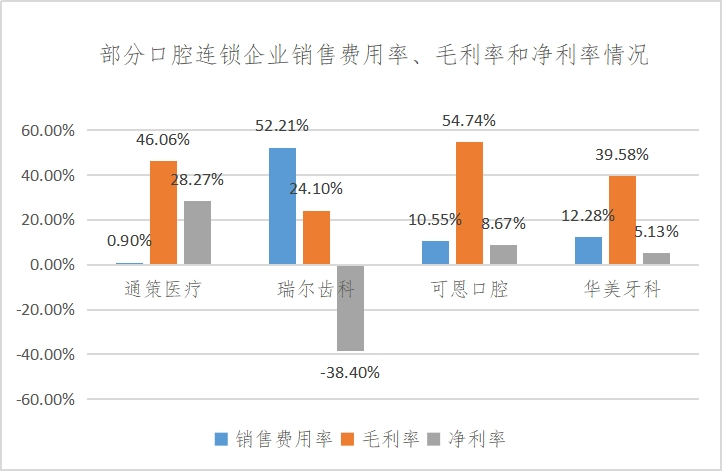

通策收购的杭州口腔医院大有来头,成立于1952年,是浙江最大的口腔专科医院,当年是实打实的公立医院王牌。通策在收购之后,很聪明地保留了医院名称,而这种“城市名称+口腔医院”极具迷惑性,既显高大上,也很容易让人以为是公办医院,较其他“**口腔”、“**牙科”的竞争对手明显高出几个档次,从而使医院能持续保持获客方面的天然优势,相较于竞争对手动辄数亿元的广告费用,通策几乎无需投入任何广告费用。根据2021年通策医疗(600763.SH)、瑞尔集团(06639.HK)以及三板挂牌的口腔连锁品牌可恩口腔(830938.NQ)、华美牙科(833269.NQ)2021年报数据,我们对比分析看到即使在疫情的大背景下,其他三家民营口腔连锁企业的销售费用率都普遍在10%以上,瑞尔甚至在50%以上,而通策的销售费用率仅为0.9%。

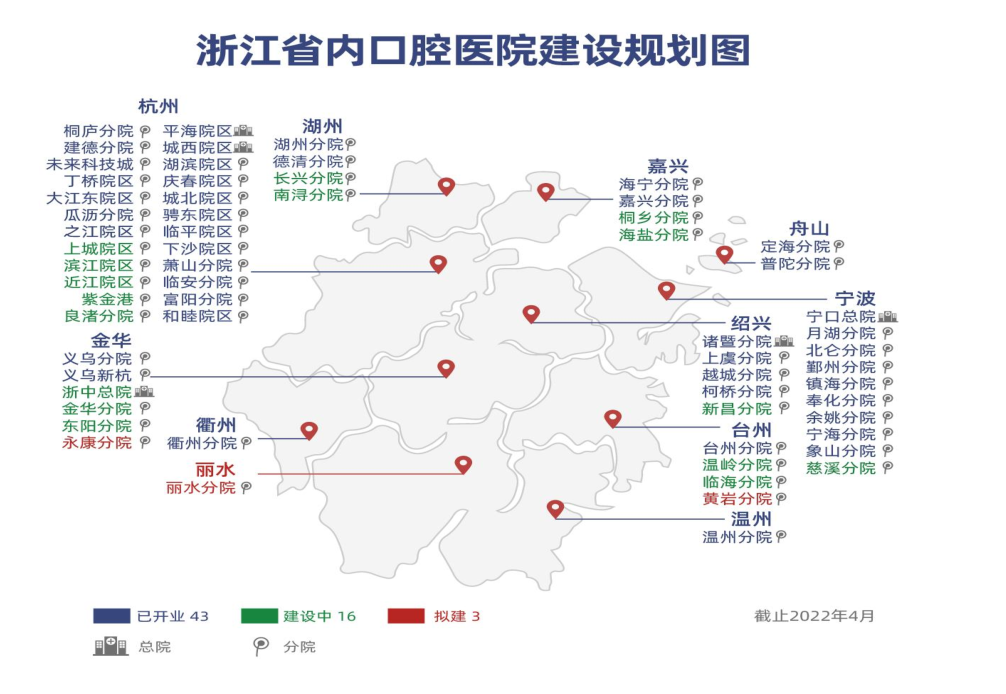

收购杭州口腔医院后,通策开始逐步在浙江的口腔医疗市场发力,集中资源和资金,以“区域总院+分院”的方式一步步扩展院区。从杭州的上城区、到西湖、拱墅、萧山...,又从杭州走到了宁波、舟山、绍兴等地,通策在数年内在全浙江完成了自己的口腔医疗服务的商业布局。

快速发展也给通策带来了丰厚的回报。2021年报显示,通策医疗拥有口腔医疗机构60家,营收、净利润分别为27.81亿元、7.03亿元,同比增长33.19%、42.67%。其中,超九成的医疗服务收入来自浙江省内,依靠杭州口腔医院的招牌而设立的杭州口腔医院平海院区、杭州口腔医院城西院区,撑起了公司超七成的利润。高成长性也让通策备受资本市场追捧,股价在2017年-2021年6月期间曾创下了超过17倍的最高涨幅,市值一度超过1300亿元,随后受种植体集采等传闻,股价出现大幅回落,目前市值在500亿元左右。

3►

谋变求新,再图辉煌

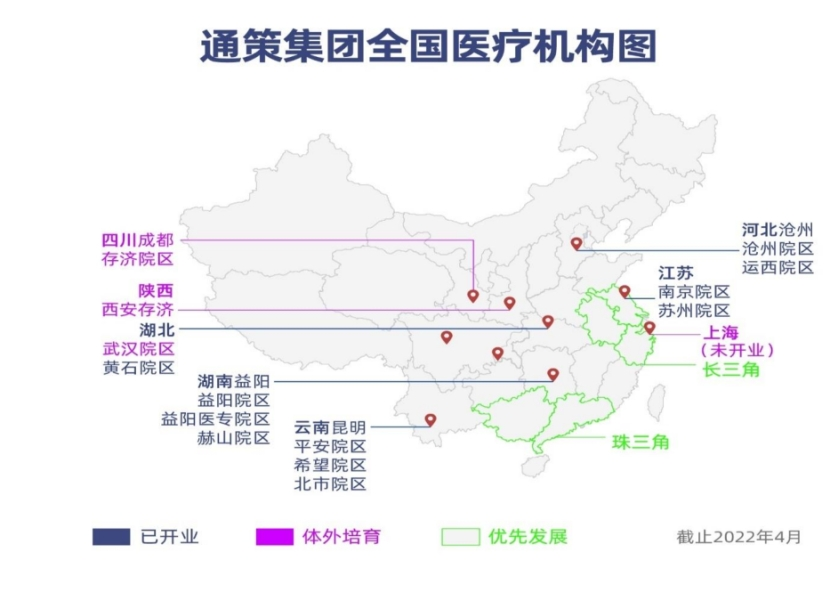

依靠收购的杭州口腔医院,再不断地开设分院,通策在浙江是走得风生水起,但很显然杭州口腔医院的品牌不可能拿到其他省份再去攻城掠地,所以一开始,通策在全国布局上一直试图通过复制收购杭州口腔医院的方式快速实现异地扩张,2007年收购北京的京朝口腔医院,收购河北的沧州口腔医院,2010年收购昆明市口腔医院,2020年收购全国连锁的三叶儿童口腔医院(之前由吕建明另一实控企业海骏科技进行体外培育),但似乎离开了浙江的风水宝地,通策这种收购模式都难以取得预期效果。2016年开始,通策计划通过体外平台在北京、上海、广州、深圳、武汉、成都等中心型大城市布局,筹建中国科学院大学存济医学院附属口腔医院,虽然此名称不如“城市名称+口腔医院”的迷惑性,但也足以赋能,毕竟医学院的附属医院同样有公立色彩,而且十分常见。从年报披露的情况来看,企业全国性布局已初有成效,其中武汉存济口腔医院已于2018年11月正式开业,2021年已实现盈亏平衡;重庆存济口腔医院已于2019年2月开业试运营;西安存济医学中心由口腔、眼科、妇产联合组成,于2020年10月开始试营业;成都存济口腔医院于2021年下半年试运营。

顶着“牙茅”的称号,通策在市场的一举一动都格外引人关注。5月15日,通策医疗(600763.SH)与和仁科技(300550.SZ)双双发布公告,通策医疗拟以7.69亿元交易总额受让和仁科技29.75%的股份,成为后者第一大股东,一时间引起议论纷纷。一方面,和仁科技只是临床医疗信息化的产品服务商,并不是直接从事于医疗服务专科领域,两者的联合是否可以达到“1+1>2”的局面,且和仁科技2018年之后的净利率均不到10%,业绩承诺三年合计总额1.2亿元,相较于收购价格7.69亿元相差很大,另一方面,根据2022年一季报显示,通策账面货币资金为7.34亿元,所以说这笔收购将掏空通策医疗账上所有现金之外,还差3000多万元,是否会给通策的后续发展带来隐患,而且通策已经连续四年未进行任何利润分配,此前已经引起众多投资者非议。市场反应也引来了监管层的关注,深交所5月17日向通策发出监管关注函,要求通策说明此次收购双方业务的协同性和收购标的公司的主要考虑,通策在回复中表示,公司口腔医疗主业战略不变,收购标的公司和仁科技(300550.SZ)主要考虑在于,标的公司账上现金充沛,资产质量较高,主业清晰并有一定的持续经营能力,非常适合作为通策医疗的第二个平台,打造多专科医疗集团。

从现在来看,在与众多竞争对手的比拼中,通策第一家上市,在资本加持下比较从容的完成了浙江省的市场布局,多年来也保持较快速的增长,可以说是赢了上半局,但其全国布局是否能奏效,此次“豪赌”般的收购策略是否能加速推动企业的发展,将成为后续解决通策成长性问题的关键。

END

*本文为原创内容,转载请标明出处,不得对本内容原意进行曲解、修改。本文发布内容及图片如涉及知识产品产权等问题,请权利人与本平台账号联系。