齐声众口No.13 | 口腔CBCT:崛起中的国产力量

口腔的数字化诊疗是未来发展的必然趋势,口腔CBCT是数字化口腔产业中的重要一环,长期以来,CBCT一直是国产品牌的荒漠,被进口设备一统中国市场,在给中国口腔医疗发展带来助力的同时,其高昂的售价和技术壁垒也制约了中国口腔数字化进程。直到2012年,美亚光电、北京朗视研发的CBCT先后投入市场,随后10年间,我国从无到有,涌现出了一批优秀的本土企业,与进口品牌展开追赶和竞争。

口腔数字化设备一览

1

基本概念

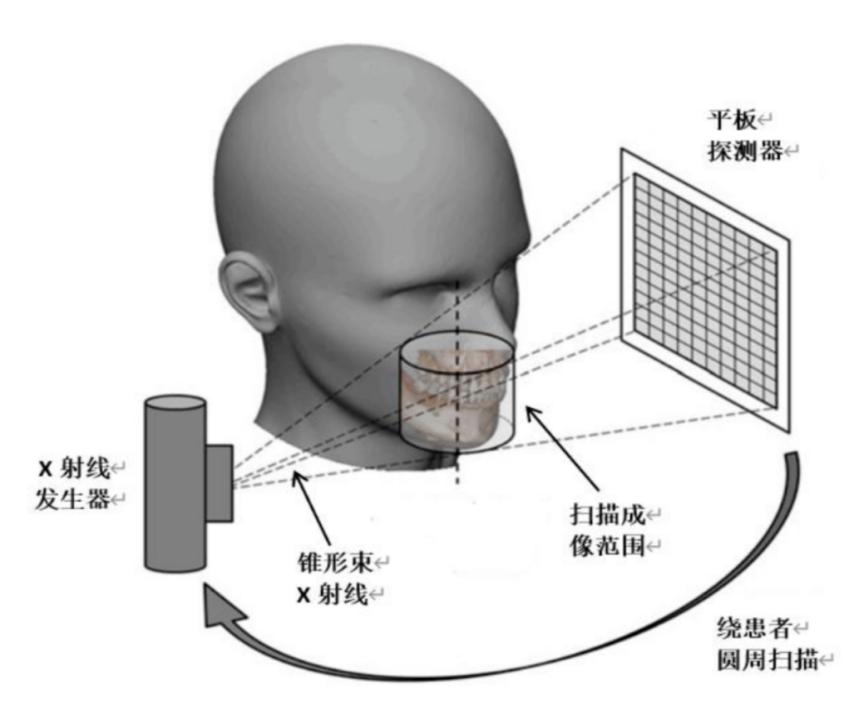

CBCT是Cone beam Computed Tomography的简称,即锥形束CT。CBCT是一种采用锥形束X射线进行三维体层摄影的医学影像设备,由X射线发生器、平板探测器、旋转机架、计算机软件等部分组成。

其工作原理是X线发生器以较低的射线量(通常球管电流在10毫安左右)围绕投照体做环形DR(数字式投照),然后将围绕投照体多次(180次-360次,依产品不同而异)数字投照后“交集”中所获得的数据在计算机中进行重组后进而获得三维图像。

CBCT成像原理

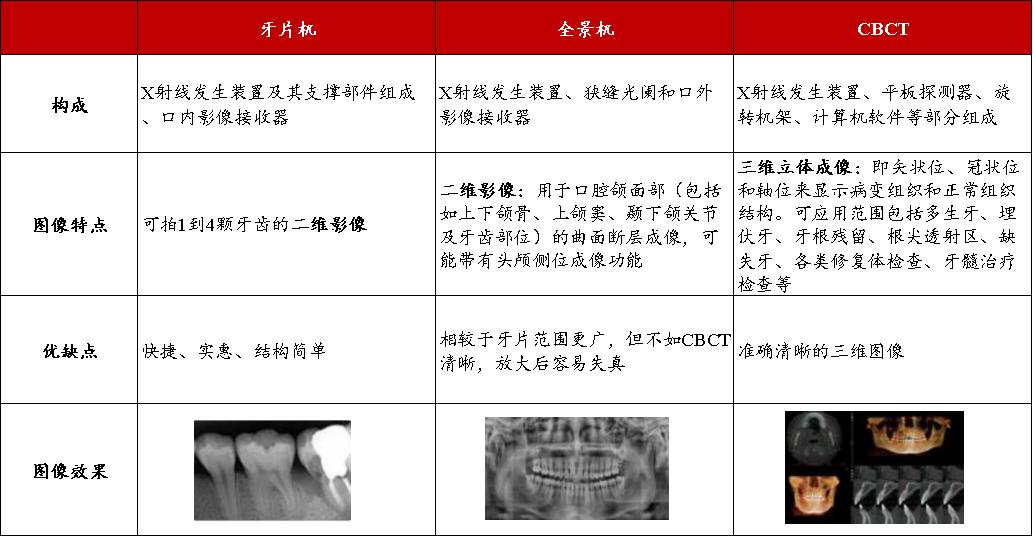

牙科影像设备发展经历了牙片机、全景机、CT机(CBCT和螺旋CT)三个阶段。

与牙片机、全景机传统产品相比,CBCT在分辨率、失真率等参数方面要远远占优,可以大幅降低诊断误差,具备数字化口腔扫描的显著优势。

CBCT获取数据的投照原理和传统螺旋扫描CT完全不同,相比传统的口腔成像方式,CBCT能够提供精确的三维结构信息,传统螺旋扫描CT的投影数据是一维的,重建后的图像数据是二维的,重组的三维图像是连续多个二维切片堆积而成的,因此其图像金属伪影较重。CBCT采用锥形束X线扫描可以显著提高X线的利用率,只需旋转360度即可获取重建所需的全部原始数据,而且用面状探测器采集投影数据可以加速数据的采集速度。

CBCT与传统CT的区别

基于成像原理的差异,与传统螺旋CT相比,CBCT具有扫描时间短、X射线剂量小、图像分辨率高、操作简单、设备费用低,且能在所有三个参照面提供高质量和尺度精准的成像等显著优势。

按规格分类,CBCT可分为小视野、中视野和大视野。其中大视野价格昂贵,适用于公立/私立医院,中小视野性价比较高,是中小诊所的首选。

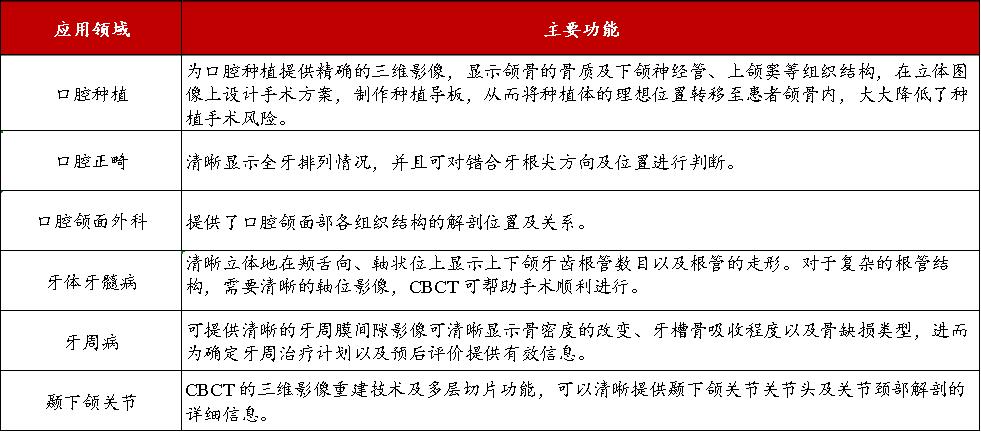

CBCT的应用领域也非常广泛,可以运用于口腔学科的各个细分领域。除了种植和正畸业务,CBCT的应用范围可以延伸到口腔颌面外科、牙体牙髓病、牙周病、颞下颌关节疾病等细分领域。

2

市场规模

成长空间巨大,渗透率有望进一步提升

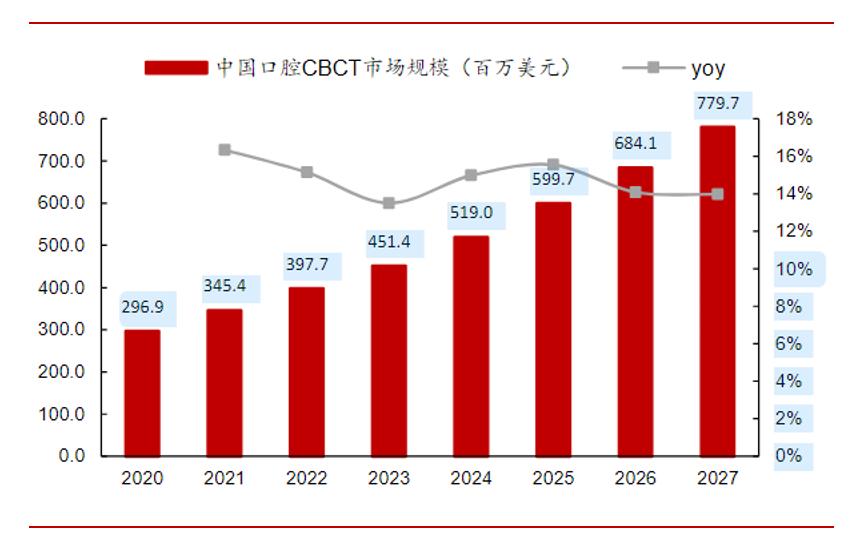

随着人口老龄化趋势加快、口腔美容修复需求提升以及口腔诊所行业扩张,国内CBCT市场规模高速增长,2020年中国口腔CBCT市场规模达到了2.97亿美元,据QYResearch预计,到2027年将增长至7.8亿美元,2020-2027年CAGR为14.8%。2018年,内地口腔CBCT渗透率为9.7%,且以每年3-4%的速度增长。但对比来看,台湾有6000多家民营口腔诊所,其中2000-2500家配备CBCT,渗透率约33-42%,内地CBCT渗透率有较大的增长空间。

3

产业链

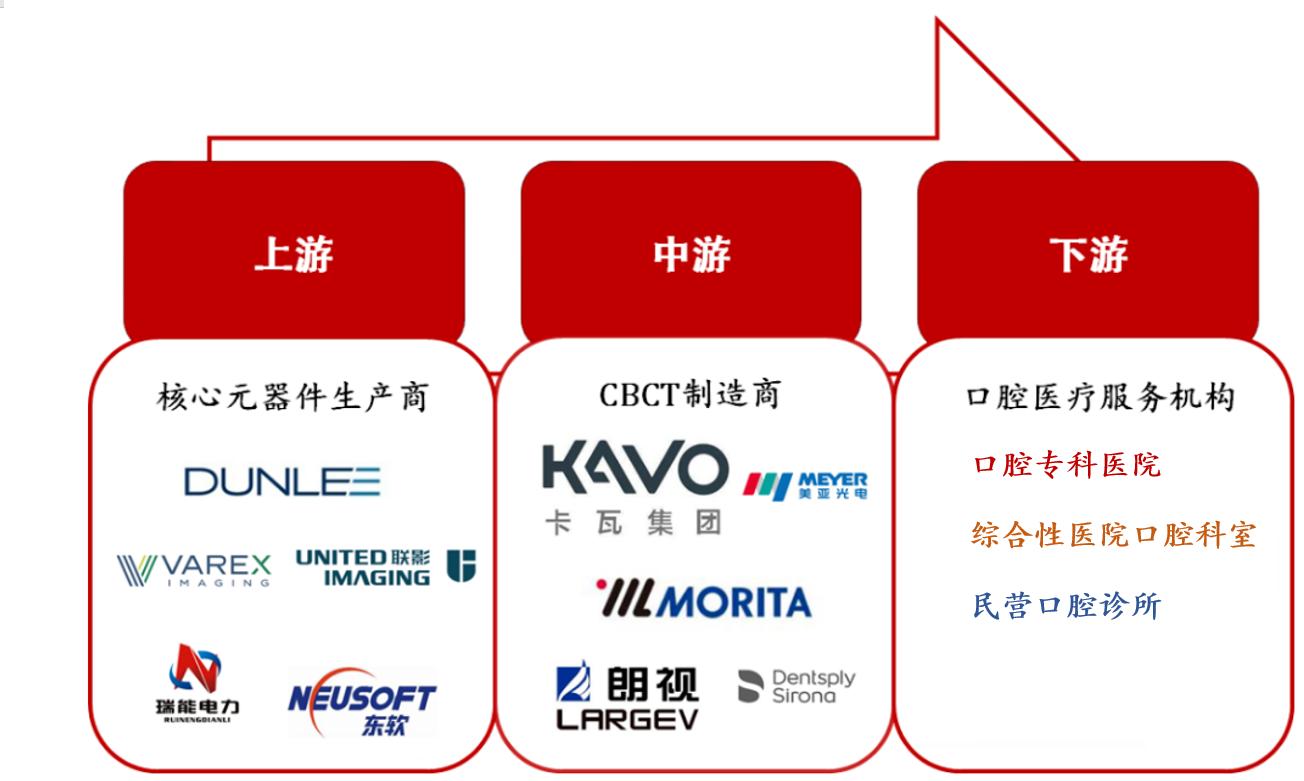

CBCT行业是医疗影像设备行业的重要分支,产业链的上游主要是X射线发生器、平板探测器等硬件生产商以及数字化图像处理系统等软件供应商,中游是专业化的锥形束CT生产商,下游主要为医疗机构。

——上游分析

CBCT行业上游主要为球管、X射线源组件、定位器、旋转臂、机架、底座及附件等核心元器件供应商,主要是被Dunlee、Varex、IAE、Richardson、Chronos等国外巨头垄断。其中,X射线发生器和平板探测器是锥形束CT的核心部件,具有较高的技术壁垒,目前国内外已经形成数家成熟的专业供应商,能够提供较为完善的核心硬件,因此对于国内锥形束CT生产商来说,核心部件的采购来源差异不大。另一方面,国内上游供应商已能生产大部分锥形束CT零部件,且具成本优势,能进一步保障供应链安全。总体而言,上游技术壁垒较高,生产商议价能力较强。近年来,东软、联影、瑞能等国内厂商也陆续开始崛起,未来有望与外资巨头分庭抗礼。

——中游分析

产业链中游即CBCT设备制造商,主要进行专业化的系统开发、软件开发、工艺设计及设备生产等工作,通过外采解决核心硬件的供应。由于上游核心器件的采购来源差异较小,产品设计、工艺设计、软件设计以及锥形束CT重建算法、图像处理算法等技术是不同厂商设备差异的主要来源,也是厂商形成自身核心竞争力的重要方面。CBCT设备制造商通过从上游购买制作CBCT的元件后,根据自己的核心技术加以制作。CBCT设备生产商本质上是“硬件外壳下的软件公司”,软件是国内CBCT设备制造商的核心竞争点之一。目前,高端市场上主要是被KaVo、NewTom和Sirona等外资占据,而美亚光电、朗视股份、菲森科技等国产品牌已在中低端市场占据优势。

——下游分析

下游则是口腔医疗服务需求端,主要包括综合医院口腔科、口腔专科医院和口腔诊所。根据多科室的需求,主要应用于种植牙、口腔正畸、牙体牙髓、颔面外科和关节检测诊疗等。从下游应用市场来看,CBCT的应用方向宽广,在口腔数字化趋势下,CBCT将逐渐实现对全景机和传统CT的全面替代。

CBCT产业链

4

市场格局

外资品牌占据高端,国产品牌逐渐涌现

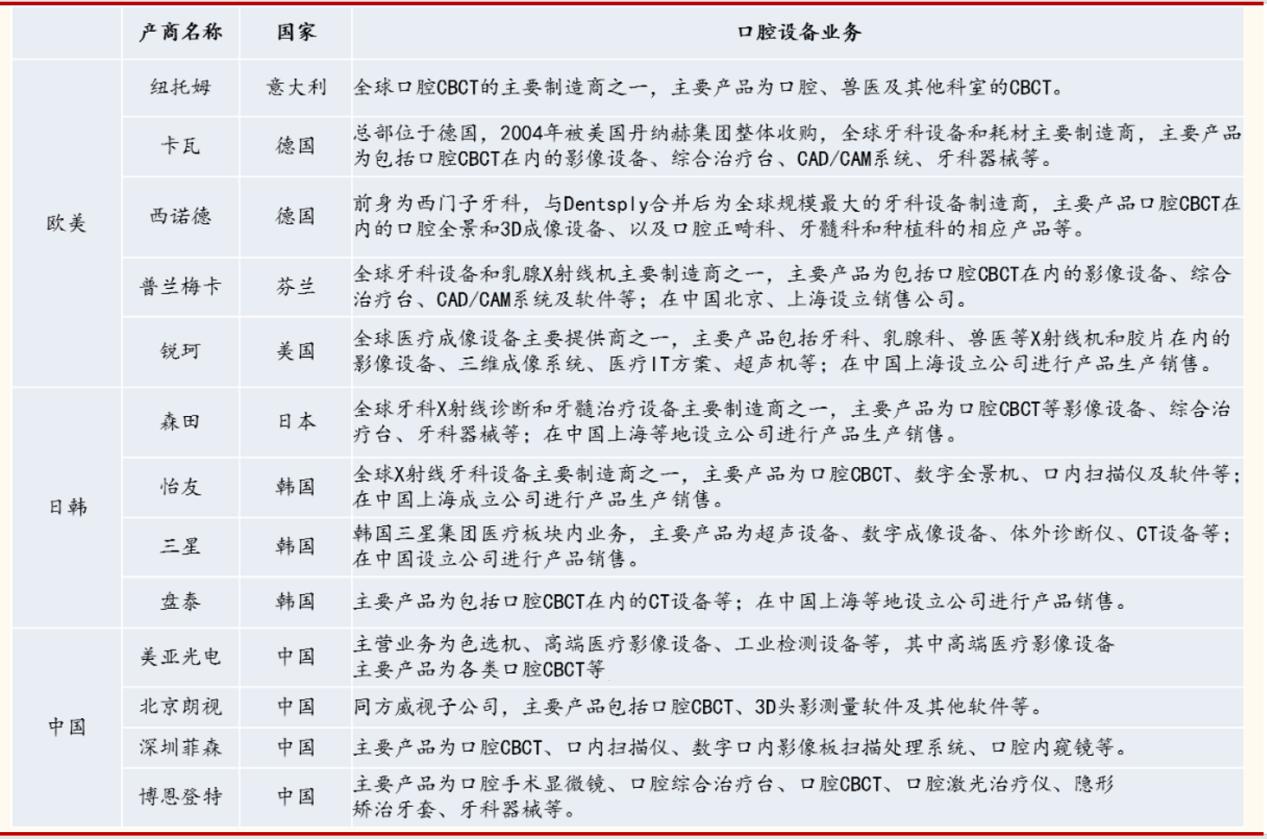

目前,市场上CBCT的主要外资品牌包括德国Kavo、意大利New Tom、韩国Vatech等。2012年之前,国内CBCT市场被外资品牌垄断,且定价高昂,如德国Kavo在60-300万元、韩国Vatech在50-150万元、德国Sirona在100-200万元,意大利New Tom在100-200万元。目前,国内百万元级以上的高端市场仍主要被外资品牌占据。

国产CBCT厂家主要包括美亚光电、北京朗视、博恩登特、菲森、优医基等。国产品牌起步较晚,2012年美亚光电、北京朗视相继推出国产CBCT,才正式拉开国产序幕,此后菲森、博恩登特等国产公司也开始生产CBCT,相较于外资品牌,国产品牌定价更低,约为20-40万元,目前主要集中于中低端市场。

卡瓦

卡瓦设立于1909年,是一家专业设计并制造口腔设备和各类材料为主的品牌,可提供从口腔预防到诊断及治疗过程中相应的各类方案与产品选择。设备事业部旗下包含以下专业产品线:牙科影像设备、牙科综合治疗台、牙科小设备、牙科教学头模等产品。在CBCT设备方面,搭载颌面自锁拍摄技术、颌面聚焦技术、颌面独立投影技术、低剂量微光技术等。

怡友医疗

怡友医疗成立于1992年,总部设在韩国,主要业务是研发、生产及销售口腔CBCT,数字化全景机等口腔影像设备及正畸分析、种植分析等专业医疗及管理软件,在CBCT设备产品线上推出了Green 18、Green Smart,头颅侧位拍摄时间可控制在1.9秒,最大视野18cm×10cm。

NewTom公司

1996年,NewTom公司发布世界上第一台CBCT系统 NewTom 9000(也称为 Maxiscan),旗下产品有NEWTOM VGi evo、NEWTOM GIANO、NEWTOM 3G、NewTom VG和NewTom 5G XL等产品,其推出的NewTom 5G卧式锥束CT设备,应用于口腔颌面部的术前规划以及口腔种植检查,亦可应用于耳鼻喉科及整形外科。